기초연금 소득기준, 월급, 국민연금소득, 이자 임대소득은 어떻게 될까?

기초연금 소득의 의미

소득인정액 중 소득평가액

기초연금은 소득인정액이 선정기준액 이하인 자에게 지급되는데 소득인정액은 다시 소득평가액과 재산의 소득환산액으로 구분된다. 즉 소득과 재산 모두를 심사한다는 의미라고 할 수 있다.

실제 소득에 포함되는 소득

기초연금에서 심사하는 소득은 근로소득, 사업소득, 재산소득(이자소득과 사적연금소득을 말한다), 공적이전소득, 무료임차소득이다. 이중 근로소득은 상시근로소득을 의미하고 일용근로소득, 공공일자리소득, 자활근로소득은 포함되지 않는다.

- 연간 평균소득 : 상시근로소득, 기타사업소득, 임대소득, 이자소득 등

- 전월 소득 : 연금소득, 공적이전소득

기초연금 소득 유형별 계산하기

근로소득(상시) : 월급

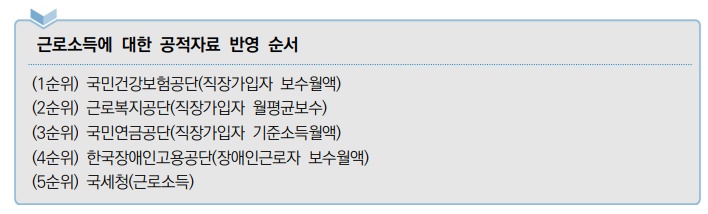

기초연금에서 말하는 상시근로소득이란 3개월 이상 계속적으로 고용되어 월정액 급여를 지급받는 자의 근로소득이며 공적자료 반영순서는 다음과 같다.

- 근로소득공제 적용 : 기본공제 116만원에 30% 추가 공제

- 기본공제액 산정식 : 2026년 최저임금(10,320원) × 20일 × 5.6시간

[근로소득(200만원) – 기본공제(116만원)] × 0.7 + [근로소득(180만원) – 기본공제(116만원)] × 0.7 = 1,036,000원

이는 기초연금 수급자의 근로의욕이 저하되지 않기 위함이므로 월급을 받는 경우 소득평가액에서 유리하다고 할 수 있다.

사업소득 : 농업, 임업, 어업, 임대소득, 기타사업소득

임대소득

- 국세청 임대소득이 회신되지 않는 경우 임대계약서 상 수입액에서 단순경비율 공제

- 일반주택임대 42.6%, 점포(자기땅)임대 41.5%

기타사업소득

- 국세청 종합소득자료 적용하나 인적용역제공 사업자는 단순경비율 적용

- 수입금액이 4천만원까지는 기본율을 적용하고 4천만원을 초과하는 금액에 대하여는 초과율을

적용

- 수입금액이 4천만원까지는 기본율을 적용하고 4천만원을 초과하는 금액에 대하여는 초과율을

재산소득 : 이자, 사적연금

이자소득

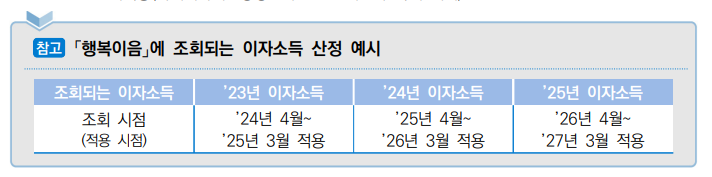

재산소득에는 이자소득과 연금소득이 포함되는데 여기서 말하는 연금은 사적연금소득이다. 당해연도 신규 수급자이고 당해연도 이자소득이 없다면 전년도 이자소득을 반영하지 않는다.

또한 이자소득에서 월 4만원을 공제하기 때문에 차감 후 12개월로 나눈 값을 이자소득으로 본다.

행복이음 이자소득 180만원 회신 시

이자소득 공제 40개월 × 4만원 적용 (180만원-160만원) ÷ 12월 = 16,666원(월)

사적연금소득

공적연금소득이 따로 있으므로 사적연금소득은 민간 연금보험이나 연금저축에서 발생하는 소득을 말한다. 만약 일시금으로 수령하게 되면 재산소득이 아니라 금융재산으로 산정한다.

연1회나 2회 받더라도 월할계산한다.

공적이전소득 : 국민연금 등

- 「국민연금법」, 「공무원연금법」, 「공무원 재해보상법」, 「군인연금법」, 「군인재해보상법」, 「사립학교교직원연금법」, 「별정우체국법」, 「국민연금과 직역연금의 연계에 관한 법률」에 의한 연금 급여

- 「산업재해보상보험법」에 의한 보험급여

(휴업급여, 장해급여, 유족급여, 상병보상연금, 진폐보상연금, 진폐유족연금)- 산재급여 발생 원천이 근로소득 산정에서 제외하는 일용근로, 공공일자리, 자활근로로 인한 산재

급여(휴업급여)인 경우는 공적이전소득에서 제외

- 산재급여 발생 원천이 근로소득 산정에서 제외하는 일용근로, 공공일자리, 자활근로로 인한 산재

- 「독립유공자예우에 관한 법률」, 「국가유공자 등 예우 및 지원에 관한 법률」,「보훈보상대상자 지원에 관한 법률」에 의한 각종 급여

- 다만, 위 법률에 의한 보상금 및 수당 중 아래 참고의 보상금 및 수당은 소득에서 일부(소득평가산정제외기준 : 월 43만원 이하) 혹은 전액 제외

무료임차소득

무료임차소득이란 1촌 이내의 직계비속인 자녀 소유의 고가 주택에 거주하는 본인 또는 배우자에 대하여 임차료에 상응하여 소득으로 인정하는 금액을 말한다.

- 적용대상 : 1촌 이내의 직계비속인 자녀 명의의 시가표준액 6억원 이상의 주택인 가구

- 소득산정방법 : 해당 주택의 시가표준액의 연 0.78%를 무료임차소득으로 부과

부부 중 1인만 거주하더라도 해당되며 만약 해당 주택을 증여한 경우에는 무료임차소득에서 제외하고 기타(증여)재산으로 산정하며, 공동소유자일 경우 자녀의 지분율만 적용한다.

자녀 명의 소유의 주택에만 해당되고 임차주택은 해당사항이 없다.